证券日报记者 许洁

3月22日美股收盘后,阿里巴巴宣布将股份回购规模由150亿美元扩大至250亿美元,有效期2年(截至2024年3月)。这已经是过去三个季度以来,阿里巴巴第二次扩大回购规模。

2020年12月28日,阿里巴巴宣布了100亿美元的股份回购计划,2021年8月3日,阿里巴巴发布财年第一季度业绩时,宣布回购计划从100亿美元扩大至150亿美元(持续到2022年12月底)。此次阿里巴巴将回购计划扩大至250亿美元,成为中国上市公司历史上最大规模的回购计划。

市场分析认为,中概股低位回购是理性的市场选择,阿里巴巴扩大回购或将开启新一轮中概股回购热潮。

监管发声

为市场平稳“护航”

上周,有境外资本唱空中国互联网企业,导致国内各大互联网企业在3月14日、15日两天,股价出现大幅下跌,其中互联网企业头部的腾讯控股在港股大跌9.79%与10.19%,阿里巴巴在港股大跌10.9%和11.93%,市场一度陷入恐慌。

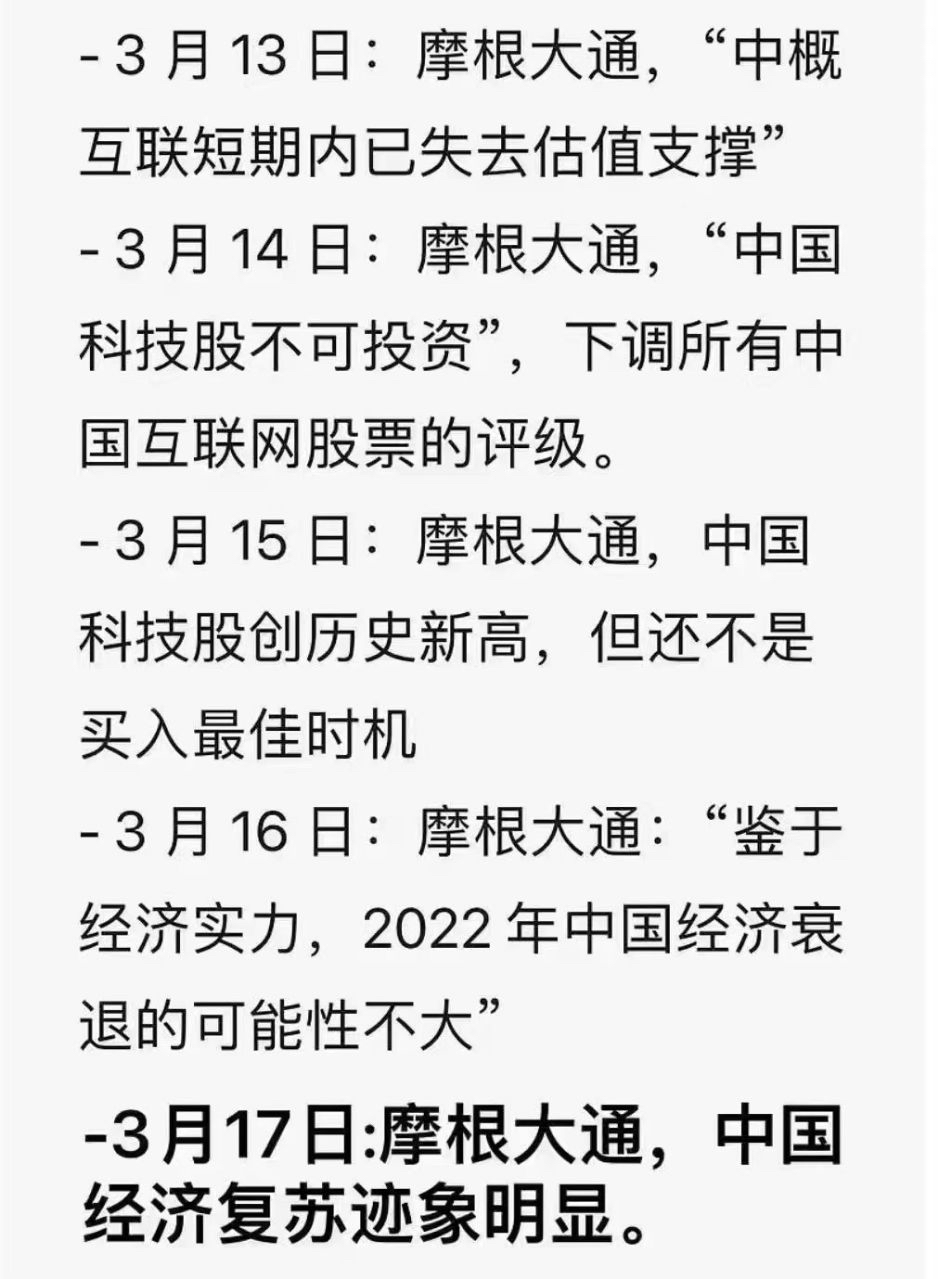

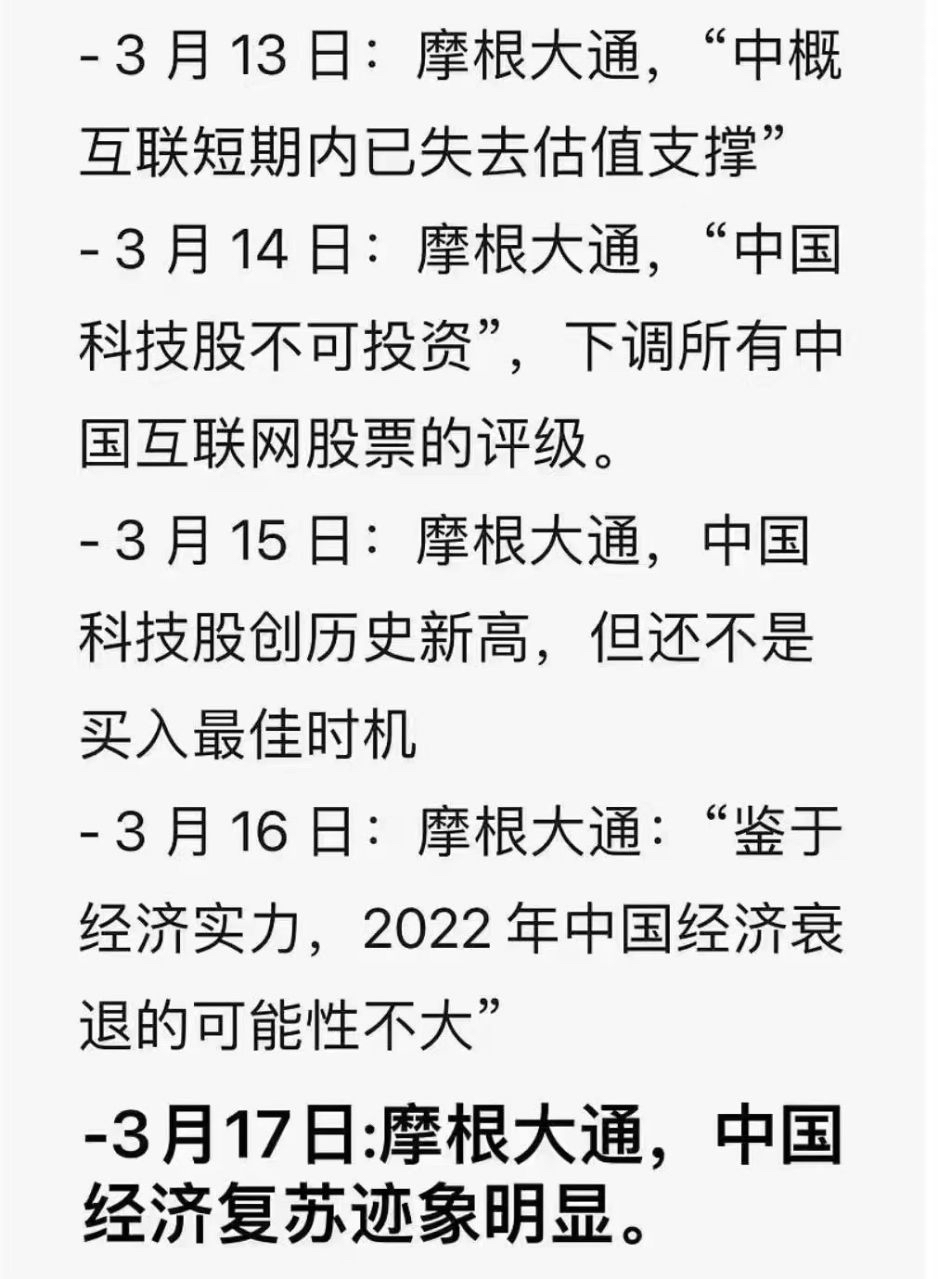

摩根大通发布的一份研报表示,“中国互联网企业在未来6-12个月的时间里缺乏吸引力,股价前景不可预测”。

图为网友整理的摩根大通研究报告的态度

3月16日,国务院金融委召开专题会议,研究当前经济形势和资本市场问题。对于市场关注的中概股、平台经济、港股等问题给予明确定调,成为这些关键领域的“政策定心丸”。

4个小时内,各方迅速响应,研究部署相关工作,全力维护资本市场平稳运行。一系列稳定市场预期政策和表态下,当天下午港股全面翻红,恒生科技指数盘中涨超20%,腾讯控股涨超23%,阿里巴巴涨超27%。当晚中概股在美也吹起了反攻集结号,中概ETFKWEB涨近40%。

此番阿里巴巴宣布扩大回购计划,体现其对公司长期发展充满信心,而这份信心的来源之一,正是来自政策层面对行业发展的积极肯定与明确支持。

中金公司分析认为,股票回购通常被认为是对股价或公司前景信心提升的一个标志。中金称,基于历史判断,在市场下跌过程中股票回购通常会加速,并在市场底部区域达到峰值。鉴于目前市场估值表现,有分析认为,近期中概股或将引来一波回购热潮。

回购或是中期市场底部的信号

股票回购增多可能意味着市场价值逐步显现。以阿里巴巴为例,2014年公司上市发行价为68美元,上周阿里股价一度跌至73.28美元,几乎回到8年前。但通过对比公司上市至今(2015财年与2021财年)的业绩表现,则发现公司收入增长了8.4倍,经调整EBITDA增长了3.8倍,但是股价却无法体现业绩的增长。

2月17日DailyJournal年会上,芒格在解释为何再次买入阿里时表示,阿里巴巴非常有竞争优势,买入风险并没有看起来那么大。同时,芒格认为,当前中国市场“估值便宜”,投资中国公司能获得比美国同业更多回报。

从另一个角度看,回购加码表明了公司有足够的自由现金流,而这一切的前提是阿里的业务运营良好。据最新一季财报显示,截至2021年12月31日为止的3个月,公司经营活动产生的现金流净额为803.66亿人民币(126.11亿美元);截至2021年12月31日,阿里巴巴拥有的现金、现金等价物和短期投资为750亿美元。此外,从最新财报中可以看出,阿里巴巴的资产负债率35.9%,这里主要是经营性活动产生的流动负债,资产负债结构比较健康。

放眼长期,近5年,阿里巴巴经营现金流净额都远超净利润,资本开支从2019财年之后趋稳并逐步减少,现金流情况较好。

综合来看,基于充裕的自由现金流,以及对公司长期发展充满信心,在股价无法正常反映公司内在价值时,就会出现类似“阿里再次加码股票回购”的行动。

这或许可以解释芒格认为的买入阿里的风险没有那么大,以及中国市场普遍的“估值便宜”。在芒格看来,阿里巴巴属于长坡厚雪型公司。

穿越非理性

回归公司基本面和底层能力

据中国互联网协会发布的《中国互联网发展报告(2021)》报告显示,行业的增速从2015年的46.5%降至16.7%,年均增速降幅达6个百分点,以速度和流量论英雄的时代已渐行渐远。近半年来,“高质量发展”“精细化运营”成为互联网企业财报的高频词。

质量增长替代规模增长已成为互联网企业的追求,但也考验着互联网公司的底层能力,其表现在复杂的宏观形势与竞争环境下,企业的基本面仍然良好。

“企业研发投入”是衡量底层能力的核心指标之一。根据欧盟发布的《欧盟2021工业研发投入记分牌》,阿里巴巴排名第17,较上年度提升9名,仍然是研发投入最高的中国互联网企业。

持续的研发投入,让阿里做深技术,从核心软件技术、云的操作系统不断走向对芯片等关键底层技术的突破,建设核心能力。同时,依托云计算能力、云钉一体战略,阿里还发展基于互联网、零售、金融、交通、制造业等行业的解决方案,深度参与全社会的产业数字化进程。

高度聚焦能力建设和价值创造,阿里巴巴在关键战略业务上也展现出积极的发展态势,为未来长期增长奠定基础。

财报显示,2021年9月至12月,公司季度收入为2425.80亿元,同比增长10%,全球年度活跃消费者稳步增长至12.8亿元。战略性业务发展向好的同时,亏损正在改善。如淘菜菜、饿了么通过增强供应链和履约能力提升毛利率,每单利润得以改善;优酷持续改善运营效率,季度亏损同比有所收窄。

中泰证券认为,阿里巴巴走上稳增长的可持续道路,虽增势放缓,但各业务仍交出一份不错的“短期账单”。德邦证券分析认为,阿里基本面仍处于逐步改善周期,维持中长期乐观态度。国际著名评级机构晨星给阿里巴巴“深护城河”的评级。该机构认为市场低估了阿里的价值,目标价格应提高至182港元。

当前,从股价层面判断,市场对中概股的信心还未完全恢复。但不论金融委给出的“政策定心丸”,还是企业“回购”释放的积极信号,亦或是企业坚实的底层能力和基本面,都能看出中国互联网企业旺盛的生命力。相信当非理性情绪散去,市场将给行业头部企业一个合理的估值。

03-30 08:54

03-30 08:51

03-18 11:10

03-24 09:49

03-18 11:08

03-18 11:09